ne s’agit même plus de convaincre, mais d’esquiver les retours de bâton. En martelant pendant dix jours que les femmes seraient « mieux protégées » par la réforme des retraites, le gouvernement s’est enfermé dans son propre piège. Non seulement le projet, qui a été présenté lundi 23 janvier en conseil des ministres, remet en lumière les inégalités flagrantes entre les femmes et les hommes, mais il ne les règle en rien, malgré les « progrès concrets » avancés par Élisabeth Borne.

Écouter l’article

L’étude d’impact de la réforme, révélée lundi par Les Échos, est sans appel. Le report de l’âge de départ sera clairement plus marqué pour les femmes. « Les femmes nées en 1972 verront leur âge moyen de départ augmenter de neuf mois en moyenne contre cinq pour les hommes de la même génération, souligne le quotidien. Pour la génération 1980, l’effort est même deux fois plus important puisqu’elles partiraient huit mois plus tard contre quatre mois pour les hommes. »

Où est donc la réforme « plus juste » pour les femmes promise par la première ministre ? Face à la presse, à l’issue du conseil des ministres, Olivier Dussopt cachait mal son embarras. À propos des informations parues dans Les Échos, le ministre du travail a évoqué un document « provisoire » et tenté une pirouette : « Ce n’est pas une étude d’impact mais un rapport permettant aux parlementaires […] d’avoir les impacts et conséquences des mesures que nous présentons. »

Voilà qui s’appelle jouer sur les mots. Étude ou rapport, le document consulté par le quotidien économique mesure bien l’impact de la réforme, et son contenu n’est nullement contesté par le ministre. Olivier Dussopt a fini par le concéder : « Le fait de décaler légèrement l’âge de départ officiel, légal, à la retraite a cette conséquence que vous décrivez », a-t-il répondu, à propos de ce report de l’âge plus important pour les femmes.

Cette conséquence est toute simple et cruelle : les femmes vont perdre une partie de leurs « avantages » liés à la maternité. Dans le privé, elles peuvent obtenir jusqu’à huit trimestres supplémentaires : quatre en contrepartie de la maternité ou de l’adoption, et quatre autres pour l’éducation. Ces derniers peuvent d’ailleurs être répartis, pour les enfants nés après 2010, entre les deux parents. Dans le public, la bonification de durée peut aller jusqu’à quatre trimestres.

C’est donc mathématique : rehausser de deux ans l’âge légal de départ efface partiellement ces « bénéfices familiaux ».

Un écart de pension ramené à 20 %

Contraint d’admettre l’évidence, Olivier Dussopt a rapidement enchaîné sur les mesures du projet de loi « qui ne creusent pas les inégalités entre les hommes et les femmes ». Doit-on s’en réjouir, tant ces inégalités sont déjà béantes ? Le ministre lui-même en convient : « Nous ne pouvons pas demander à notre système de retraite de réparer les inégalités de carrière accumulées tout au long de la vie. » Il n’est donc plus question d’une réforme « qui protège les femmes », mais d’un projet de loi qui n’enfonce pas davantage le clou.

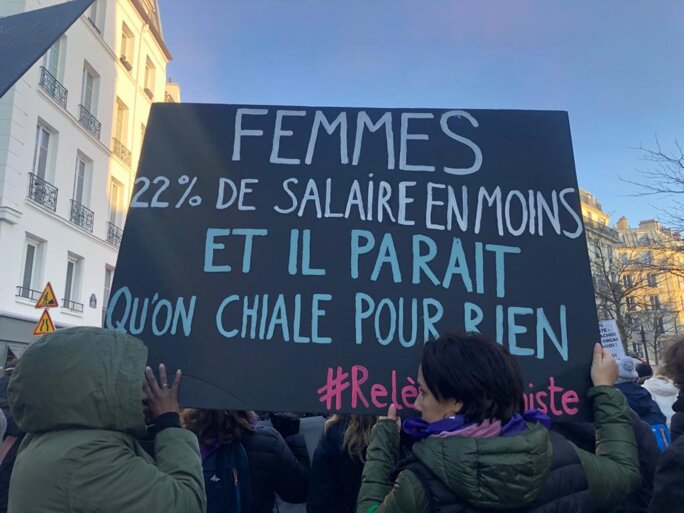

Selon l’Insee, le revenu salarial des femmes reste inférieur de 22 % en moyenne à celui des hommes. En toute logique, cela se répercute sur les pensions de retraite. En 2020, la pension moyenne de droit direct des femmes était encore inférieure de 40 % à celle des hommes, indique la Direction de la recherche, des études, de l’évaluation et des statistiques (Drees) dans son panorama 2022 sur « les retraites et les retraités ». Soit 1 154 euros par mois en moyenne pour les femmes contre 1 931 euros pour les hommes.

« Cet écart est en baisse continue », ajoute le rapport, rappelant qu’en 2004, il s’établissait à 50 %. Par ailleurs, « en tenant compte des pensions de réversion, dont les femmes bénéficient en majorité, les écarts se réduisent un peu, à 28 % ».

Ce fossé, l’exécutif entend le réduire encore. Vantant « une marche progressive vers l’égalité », Olivier Dussopt évoque un écart ramené à 20 % pour la génération 1971. « La pension moyenne des femmes sera revalorisée de 2,2 % alors que celle des hommes le sera de 0,9 % à horizon 2030 », indique le ministre du travail, avant d’ajouter : « du fait du différentiel du temps de cotisation ». Dit autrement : parce que les femmes vont travailler davantage.

De nouveaux droits dérisoires

Il insiste aussi sur de « nouveaux droits » ciblant particulièrement les femmes, parmi lesquels la « création d’une assurance-vieillesse pour les aidants » de manière à ce que les trimestres « consacrés à aider une personne handicapée ou malade » puissent être considérés comme des trimestres validés. Ou encore la prise en compte des périodes de congé parental dans la limite de quatre trimestres « pour être éligible soit au minimum de pension, soit au dispositif de départ anticipé en carrière longue ».

« Cette mesure ne devrait concerner que 3 000 femmes par an, de l’aveu même du gouvernement ! », s’étrangle l’économiste Rachel Silvera, maîtresse de conférences à l’université Paris-Nanterre et spécialiste des inégalités sociales et de genre. Elle ajoute ce rappel : « Concernant les départs anticipés, n’oublions pas que les carrières longues seront, elles aussi, taxées de deux années supplémentaires, en passant de 60 à 62 ans. » Selon elle, ce qui est vendu comme « de nouveaux droits » par le gouvernement reste donc « dérisoire ». Ce que le gouvernement accorde d’un côté, il le reprend de l’autre.

Concernant la garantie de pension minimale, elle s’appliquera à toutes et tous, confirme Olivier Dussopt, soit « 1,8 million de retraités actuels et 200 000 nouveaux retraités par an » qui « toucheront une hausse de leur pension pouvant aller jusqu’à 100 euros par mois ».

Élisabeth Borne nous regarde dans les yeux et répète à trois reprises que c’est “juste” et “favorable” aux femmes ?

Là encore, le ministre insiste : « Nous savons que beaucoup de bénéficiaires sont des femmes car elles ont des carrières hachées », et des salaires moindres durant leur carrière. Selon lui, cela va se traduire « pour les assurés de la génération 1962 par un gain beaucoup plus important, deux fois et demi supérieur, pour les femmes que pour les hommes ».

S’il y aura donc bien des revalorisations pour les plus modestes, les fameux 1 200 euros promis par le gouvernement resteront un mirage pour bon nombre de personnes, comme Mediapart l’a déjà écrit. Pour y avoir droit, les salarié·es concerné·es devront justifier à la fois d’une carrière complète à temps plein dans le privé et d’un niveau de salaire n’ayant jamais dépassé le Smic. Le premier critère excluant en premier lieu... les femmes.

Pour l’exécutif, la manœuvre n’est décidément pas aisée. Comment transformer en progrès une réforme qui retire plus de droits qu’elle n’en accorde ? Invitée sur France Inter le 14 janvier, la première ministre a ressorti son argument le plus étonnant : celui du statut quo. « Notre projet porte des progrès concrets pour les femmes : l’âge d’annulation de la décote est maintenu à 67 ans pour un départ à taux plein. » En clair : on ne touche à rien et c’est une bonne nouvelle.

« Élisabeth Borne nous regarde dans les yeux et répète à trois reprises que c’est “juste” et “favorable” aux femmes ? », s’indigne Rachel Silvera. « C’est un scandale, c’est dingue ! En gros, elle nous dit : “J’aurais pu décaler à 69 ans l’âge d’annulation de la décote, mais rassurez-vous, je ne vais pas le faire.” »

Le retour des « Rosies »

Selon l’économiste, 19 % des femmes attendent aujourd’hui d’avoir 67 ans pour prendre leur retraite « à taux plein » et échapper à la décote, contre 10 % des hommes. Maintenir cet âge à 67 ans, tout en accélérant le nombre de trimestres nécessaires, les pénalisera davantage, en diminuant le montant de leur pension.

En effet, un·e assuré·e qui part à l’âge du « taux plein » sans avoir réuni le nombre de trimestres suffisant voit le montant de sa pension touchée. À 67 ans, il n’y plus de décote mais le montant reste calculé au prorata du nombre de trimestres acquis. « Les femmes, qui ont des carrières interrompues et avec beaucoup de temps partiels seront les grandes perdantes », assure Rachel Silvera, agacée par la communication du gouvernement instrumentalisant la cause des femmes.

« Ça suffit !, lance à ce propos l’économiste. Le gouvernement actuel n’a rien entendu ? Ne tire aucune leçon ? », interroge-t-elle, en référence à la réforme des retraites abandonnée en 2020, laquelle érigeait déjà les femmes comme les « grandes gagnantes » du projet. Un argument battu en brèche et combattu dans la rue par des collectifs féministes.

Les « Rosies », militantes féministes d’Attac en bleu de travail, s’étaient illustrées dans les manifestations. Et sont d’ailleurs de retour pour la version 2023 du mouvement social. Le message est limpide : les femmes veulent faire valoir leurs droits, pas être des faire-valoir de la réforme.